Taux d'intérêt élevés et tous les yeux des investisseurs sont tournés vers la Fed. Le marché financier s'effondre. Comment gérer le risque et investir pendant l'inflation ?

Avec les Taux d'intérêt élevés, tous les yeux des investisseurs sont rivés vers la Fed et la BCE avec en toile de fond la peur d’une récession et d’un nouveau krach boursier. Alors comment gérer ce risque et investir pendant l'inflation ?

En 2022, l'attention des marchés financiers s'est tournée vers l'inflation galopante, suscitant des comparaisons avec la décennie tumultueuse des années 1970 aux États-Unis, lorsque les taux d'intérêt élevés et les politiques agressives de la banque centrale ont mis la pression sur les actifs risqués, entraînant un marché baissier. Maintenant, alors que l'inflation augmente à nouveau, entraînant un risque de récession face au ralentissement économique mondial, les stratégies en matière d'investissement défensif sont plus importantes que jamais. Les indices sont sous pression, les actions technologiques chutent et même les matières premières ne sont pas en bonne forme en raison des risques de récession. Les investisseurs cherchent des solutions et des informations sur ce qu'il faut faire pendant les périodes difficiles où le dollar américain redevient roi.

Les principales économies mondiales n'ont pas connu une hausse aussi marquée de l'inflation depuis... près de 40 ans. Les taux d'intérêt en hausse ont causé des troubles presque partout dans le monde, et le changement radical de politique monétaire a choqué les investisseurs. Certains analystes ont averti d'un tel retournement de situation dès 2021, lorsque la Réserve fédérale a imprimé d'énormes quantités de dollars pour atténuer l'impact de la pandémie. Les banques centrales ont cependant maintenu que l'inflation serait sous contrôle. Mais elle s'est envolée et les politiques monétaires ne parviennent pas à l’endiguer. Dans l'article suivant, nous décrirons ce processus en listant les réactions des différentes classes d'actifs et en soulignant celles qui peuvent représenter des valeurs refuge.

Qu'est-ce que l'inflation et pourquoi se produit-elle ?

Avant de passer aux différentes classes d'actifs, nous allons essayer de répondre brièvement et simplement à la question de pourquoi l'inflation a augmenté ? Les prix reflètent bien sûr l'offre et la demande, les prix augmentant si la demande dépasse l'offre. Une demande importante avec une offre limitée provoque un choc d'offre. Ce sont les principes de base mais pour investir en période d’inflation il faut aller un peu plus loin.

Près de 40 ans de faible inflation ont conduit les banques centrales à "dangereusement" supposer que "les choses seraient différentes maintenant" en matière d’inflation et supposer que la politique monétaire laxiste ne causerait pas du tout une forte inflation. En raison de la pandémie du coronavirus, lorsque l'économie mondiale a été mise en état de choc, la Réserve fédérale américaine a opté pour l'impression de billets sans précédent pour stimuler la croissance économique et la demande. De plus, elle a lancé un programme d'achat d'actifs via l’assouplissement quantitatif, qui a soutenu les marchés financiers.

Cependant, il est apparu que la situation des consommateurs n'a pas été tant aggravée par la pandémie, et des billions de dollars "frais" ont été injectés sur le marché. La Fed a été rejointe par d'autres banques centrales, notamment la BCE (Banque centrale européenne) et la Banque du Japon. En fin de compte, il s'est avéré que les banques centrales ont fait bien plus que ce qui était nécessaire pour soutenir la demande dans l'économie mondiale. Le résultat s’est traduit par une énorme quantité d'argent sur le marché.

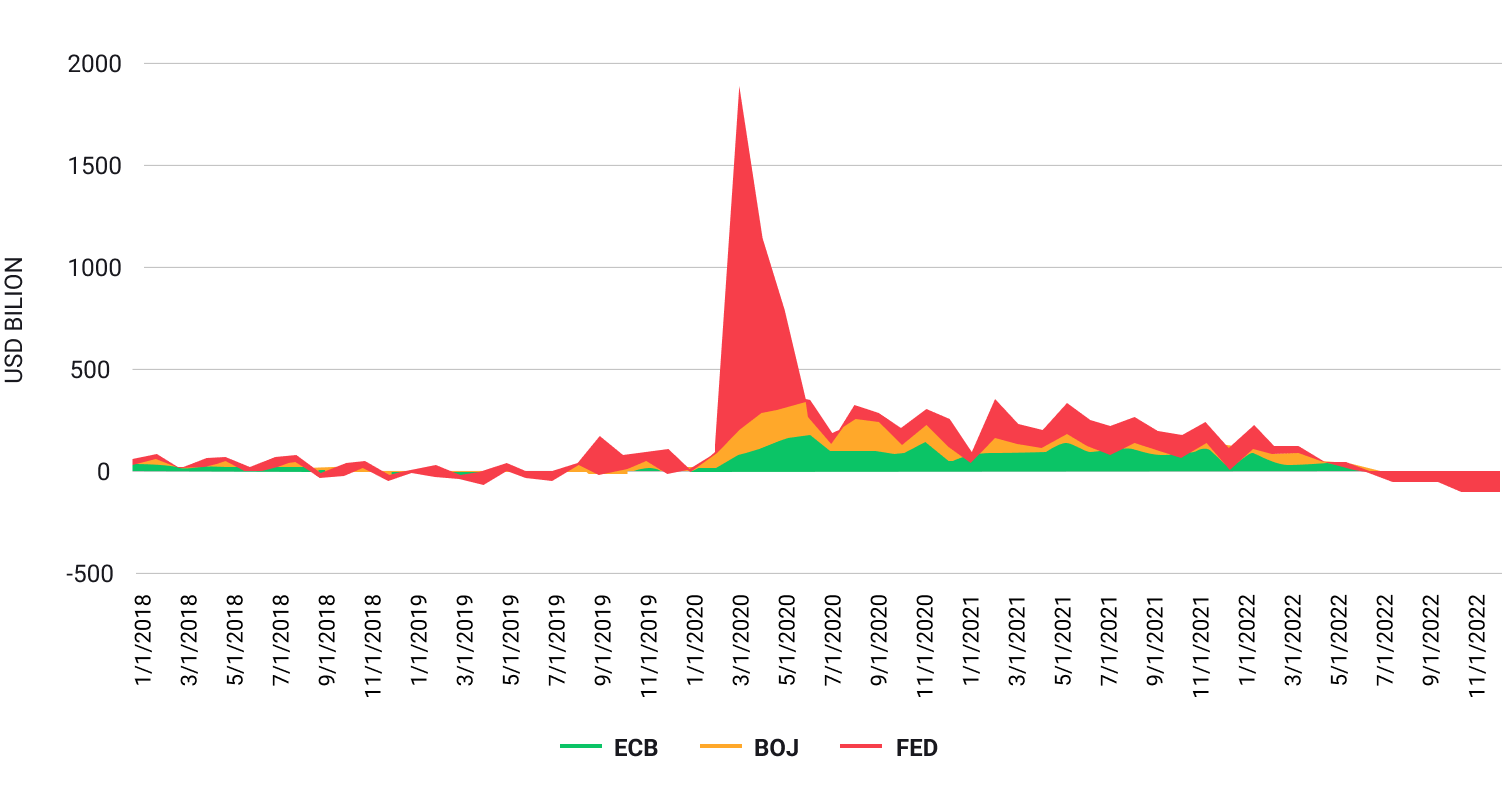

![QE from ECB, BOJ and FED chart]()

Net QE from ECB, BOJ and FED. Source: Macrobond, XTB Research

En même temps, les pannes et les « goulets d'étranglement » dans les chaînes d'approvisionnement causés par les problèmes de production liés à la pandémie et la politique de zéro Covid de la Chine ont continué à peser sur l'offre, créant un déséquilibre entre une offre en baisse et une demande de biens et de services toujours stimulée et forte. Cela a été aggravé par un phénomène de surconsommation de la population après une série de confinements, rendant la demande exceptionnellement forte.

De plus, la somme considérable d'argent épargnée pendant la fermeture de l'économie a aggravé la "faim de dépenser". Lorsque vous ajoutez une forte demande de travail et des pressions salariales à cela, vous avez une bombe inflationniste. En fait, les économistes observaient déjà certains signaux "pro-inflationnistes" avant la pandémie, lorsque la mondialisation a ralenti en raison de la crise dans les relations entre les États-Unis et la Chine et des politiques environnementales qui ont commencé à faire monter les coûts pour les entreprises. Cependant, c'est la pandémie qui s'est avérée être le tournant, déterminant le déséquilibre mondial entre l'offre et la demande.

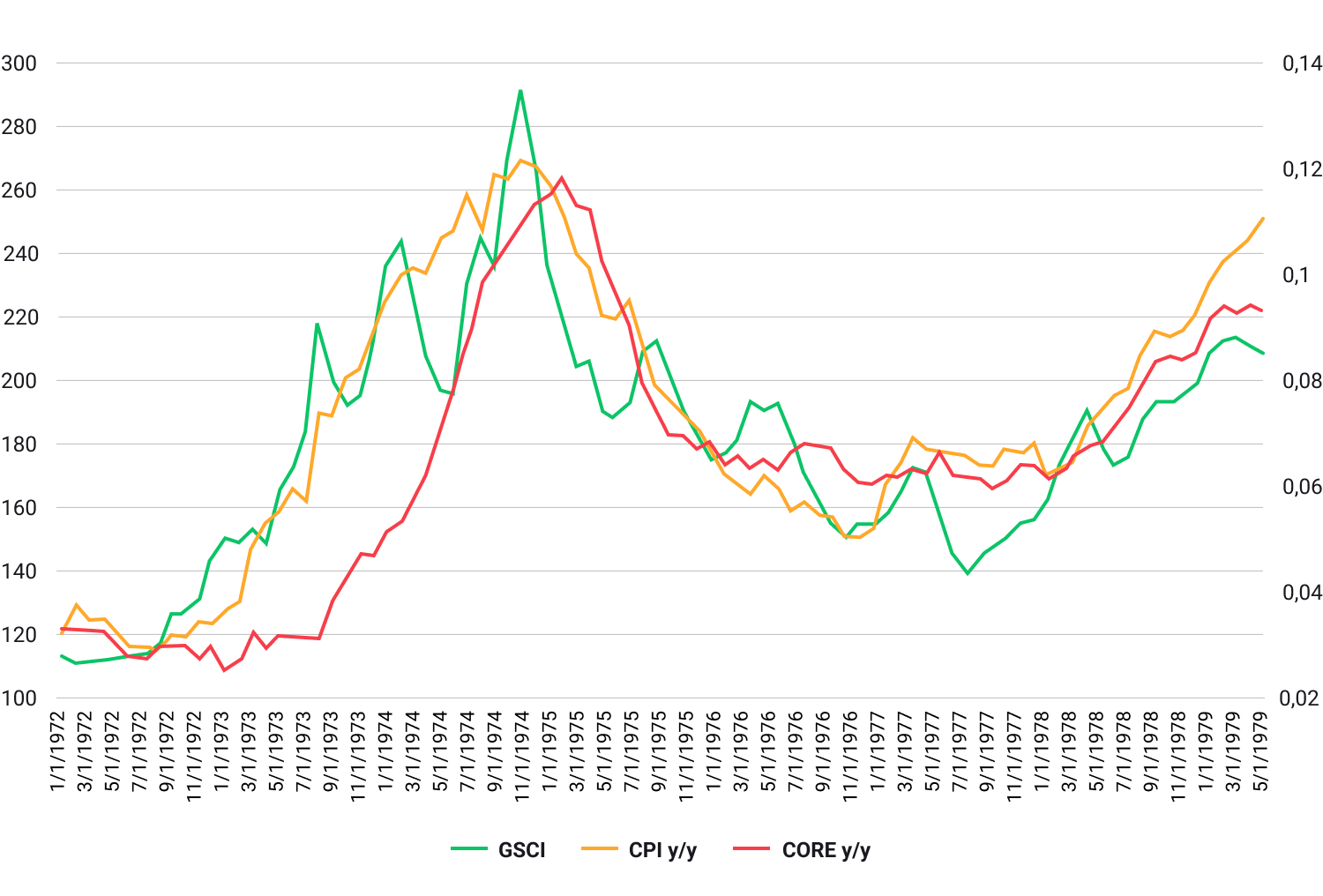

![Prix des matières premières 1972 - 1979]()

La performance passée n'est pas nécessairement indicative des résultats futurs, et toute personne agissant sur cette information le fait entièrement à ses propres risques.

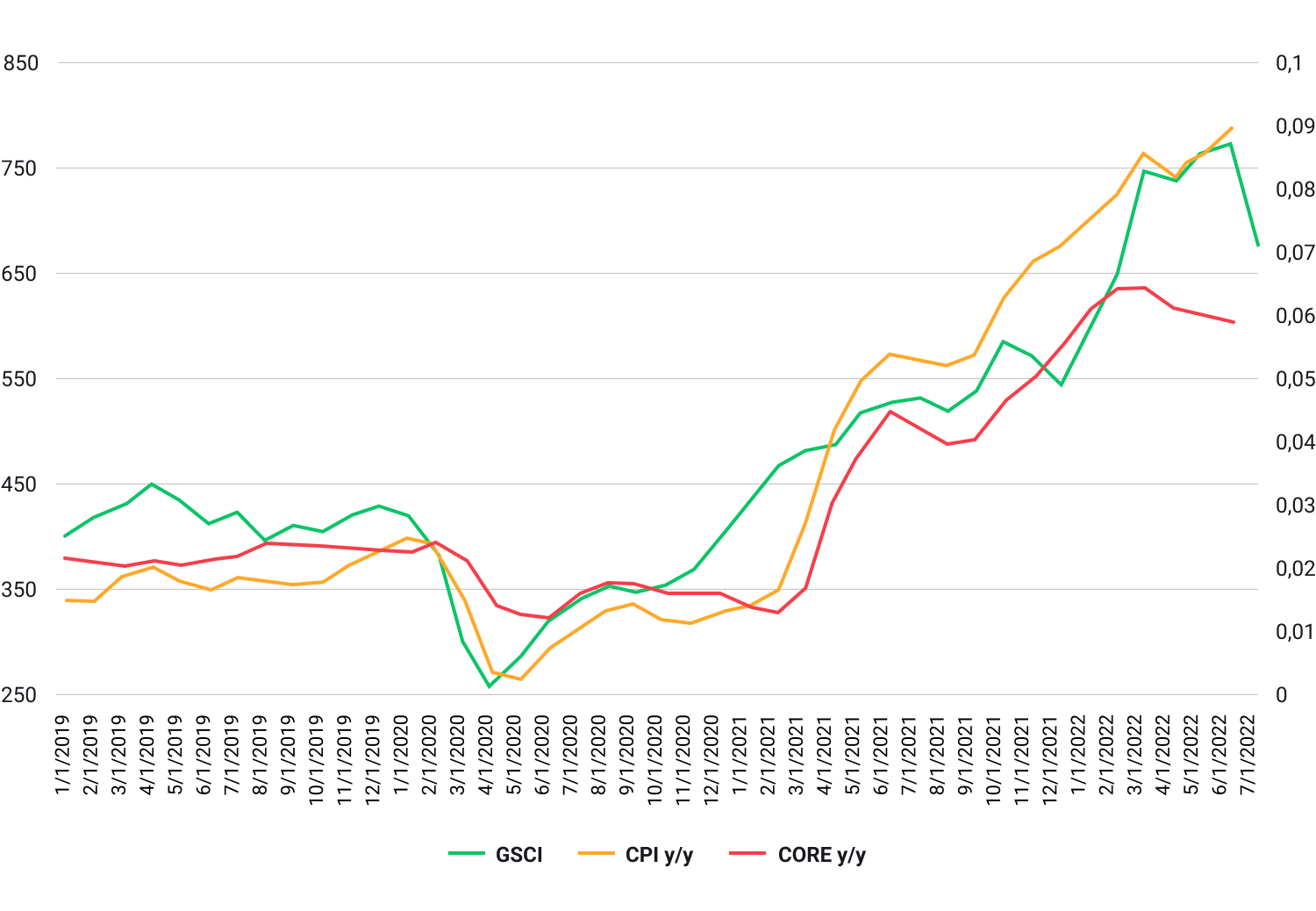

![Prix des matières premières 2019 - 2022]()

En 1974, une baisse des prix des matières premières a contribué à stabiliser l'inflation, mais elle est restée en dessous des niveaux acceptables. Le moment actuel présente de nombreuses similitudes avec la période des années 1970, lorsque l'inflation a augmenté en raison d’une vague de hausse des prix du carburant (guerre au Moyen-Orient), de pressions salariales (syndicats) et de politiques monétaires imprudentes des banques centrales. Source : Macrobond, XTB Research. Les performances passées ne préjugent pas des résultats futurs et toute personne agissant sur cette information le fait entièrement à ses propres risques.

Et ensuite ?

La forte inflation et le revirement soudain de la politique monétaire des banques centrales vers des taux d'intérêt plus élevés et des programmes de resserrement quantitatif (QT, l'inverse du QE) ont été un choc pour les marchés financiers et ont rendu l'investissement pendant l'inflation encore plus difficile. Le marché boursier et les cryptomonnaies, qui avaient été en hausse sur la vague d'euphorie de 2020 à 2021, ont subi la plus forte pression de vente. Des coûts d'emprunt et de financement plus élevés signifient des problèmes pour les entreprises financées par la dette, un arrêt du marché des investissements en capital-risque et en private equity. Ils signifient également un refroidissement de la consommation des emprunteurs, ce qui, combiné à une forte inflation, pourrait avoir un effet de frein sur la consommation. De plus, le monde a connu une récession mondiale, aggravée par la guerre en Ukraine et le conflit croissant entre Washington et Pékin.

La Fed a une tâche difficile à accomplir et doit prendre une décision tout en étant «entre le marteau et l'enclume». Un marché du travail solide et une inflation élevée permettent à la Fed de prendre un risque et de cesser de relever les taux d'intérêt. Cependant, cela ne s'est pas bien terminé dans les années 1970 et a conduit à un autre pic inflationniste douloureux. Les banquiers ont communiqué qu'ils ne veulent pas répéter cette erreur. Les solutions sont au nombre de deux :

- Lutter contre l'inflation et une politique du "quoi qu'il en coûte"

C'est ce dont les marchés financiers ont peur. Ils craignent que la Fed soit déterminée à atteindre son objectif d'inflation, augmentant ainsi la douleur pour les taureaux du marché boursier et mettant les actifs risqués sous pression. Dans de telles circonstances, le dollar américain est susceptible de devenir un refuge naturel. D'autres actifs pourraient être sous pression, notamment le marché pétrolier si une récession enveloppe le monde.

Wall Street est à l'affût de tout signe d'assouplissement monétaire dans la communication de la Fed, et bien qu'il y en ait eu certains, la Réserve fédérale est encore loin de réduire ou même de maintenir les niveaux de taux inchangés. Cependant, tout soutien de la Fed aux marchés financiers pourrait être reçu avec euphorie dans l'environnement économique actuel et est susceptible de faire monter les valorisations des indices, des métaux précieux, des cryptomonnaies et d' affaiblir le dollar américain, qui a beaucoup augmenté au cours des trois premiers trimestres de 2022.

![Infographie sur la gestion des risques]()

Les acteurs des marchés financiers ne doivent pas renoncer à investir en période d'inflation et attendre sans rien faire qu'elle disparaisse. Les investisseurs sont caractérisés par une propension à rechercher des rendements en toutes circonstances, et il en va de même en cas d'inflation élevée. Par conséquent, même en période de hausse de l'inflation, certains actifs peuvent se comporter mieux que la "moyenne du marché".

Si l'on se réfère à l'histoire, une période d'inflation élevée et une politique de hawkish des banques devraient inciter les investisseurs à réduire leur appétit pour le risque et à acheter de manière plus défensive. Cela se reflète dans les prix des actifs. Nous dressons ci-dessous la liste des actifs susceptibles de résister à un environnement marqué par une hausse de l'inflation et un ralentissement économique.

Mais avant de les aborder, nous allons énumérer quatre aspects fondamentaux sur lesquels tout investisseur désireux de réduire et de gérer le risque devrait se concentrer :

Adoption des connaissances

Le désir d'acquérir des connaissances est fondamental dans la perspective de tout investisseur. Pour améliorer ses compétences, il faut compléter son plan de trading et se soumettre à différents scénarios. Mais comment le faire sans essayer de trouver sa propre stratégie et sa propre méthode en matière d'investissement par le biais de l'éducation ? Ce n'est pas possible.

Des émotions sous contrôle

Le marché, ce sont des émotions qui se superposent aux fondamentaux et qui déterminent souvent les marchés haussiers et baissiers. Par exemple, les bonnes performances d'une entreprise donnée peuvent ne pas rendre le marché euphorique si le secteur dans lequel elle prospère ne bénéficie pas d'un sentiment positif. Certains investisseurs ont gagné des milliers de pour cent en achetant des actions d'entreprises faibles à des valorisations incroyablement basses, tandis que d'autres ont perdu énormément d'argent en investissant dans de grandes entreprises alors que leurs valorisations étaient éloignées des fondamentaux. La tâche de l'investisseur consiste à lire habilement les émotions du marché et à apprivoiser la cupidité et la peur qui sont la routine de tout trader.

Deuxième niveau de réflexion

Le marché est un jeu compétitif dans lequel chaque trader est en concurrence avec d'autres personnes assises "de l'autre côté de la table". Il n'est pas possible pour tout le monde "dans ce jeu" de gagner de l'argent, bien que ce phénomène se produise généralement pendant les phases d'euphorie et les bulles spéculatives, lorsque le portefeuille des investisseurs qui achètent des actifs à prix élevé, après d'énormes augmentations, "brille en vert". Les investisseurs qui veulent battre la moyenne du marché espèrent obtenir des rendements plus élevés au prix d'un risque de perte plus important. En revanche, les investisseurs qui veulent être "dans la moyenne" et investissent dans des fonds indiciels risquent de battre la moyenne du marché (qui est basse en période de faiblesse du marché boursier), au détriment de gains limités. Peu d'investisseurs battent réellement la "moyenne du marché", mais lorsqu'ils y parviennent, ils peuvent s'attendre à des rendements supérieurs à la moyenne.

Passer au "deuxième niveau" peut vous permettre de battre la moyenne du marché de manière significative, ce qui n'est pas et ne peut pas être facile. Supposons qu'un investisseur veuille acheter des actions d'une société après la publication d'un rapport trimestriel positif. Cependant, un investisseur à l'esprit ouvert décidera de vendre ces actions parce qu'il voit que le cours de l'action de la société comprend déjà tellement de bonnes informations que "cela ne peut qu'empirer". C'est ce que l'on appelle la "pensée de second niveau". N'est-ce pas risqué ? Oui, mais si l'analyse s'avère exacte, cet investisseur obtiendra probablement un taux de rendement plus élevé que l'investisseur statistique qui n'a pas cherché à creuser l'évaluation et n'a pas voulu comprendre la situation "plus en profondeur

Les investisseurs chevronnés tels que Warren Buffett, Howard Marks et Peter Lynch, ancien gestionnaire de fonds communs de placement de Magellan, considèrent qu'il est plus sûr de commencer à investir en période d'inflation et de panique sur les marchés. Toutefois, la stratégie de tous ces investisseurs consistait principalement à investir à long terme. Mais même avec ces connaissances, il n'est pas facile d'investir en période d'inflation. Les traders doivent utiliser d'autres mesures et indicateurs.

Rapport risque/rendement

Si l'on comprend bien le ratio bénéfice/rendement, il ne s'ensuit pas toujours que plus le bénéfice est élevé, plus le rendement le sera également. Si tel était le cas, les rendements les plus élevés correspondraient aux actifs les plus risqués. Nous savons que le marché a toujours une raison d'identifier les actifs considérés comme "risqués" et que ce statut a une raison d'être, reflétée dans les prix. Toutefois, un investisseur peut ne pas être d'accord avec les raisons pour lesquelles le marché évalue les actifs comme étant risqués et chercher des opportunités pour battre la "moyenne du marché". Il ne fait aucun doute que la compréhension du ratio risque/rendement peut aider à identifier des opportunités, même s'il n'existe pas de "méthode miracle" en matière d'investissement.

Apprendre de ses erreurs est la meilleure solution, surtout si les investisseurs apprennent des erreurs des autres. Cependant, le marché est un endroit où il est difficile de rester "sans se mouiller", et les pertes sont une partie inséparable de l'investissement et de la négociation. Acquérir des connaissances et développer ses propres méthodes d'investissement sur la base de ces connaissances peut s'avérer efficace, et il appartient à chaque investisseur d'adapter ce qui précède à sa propre aversio au risque et à sa situation patrimoniale.

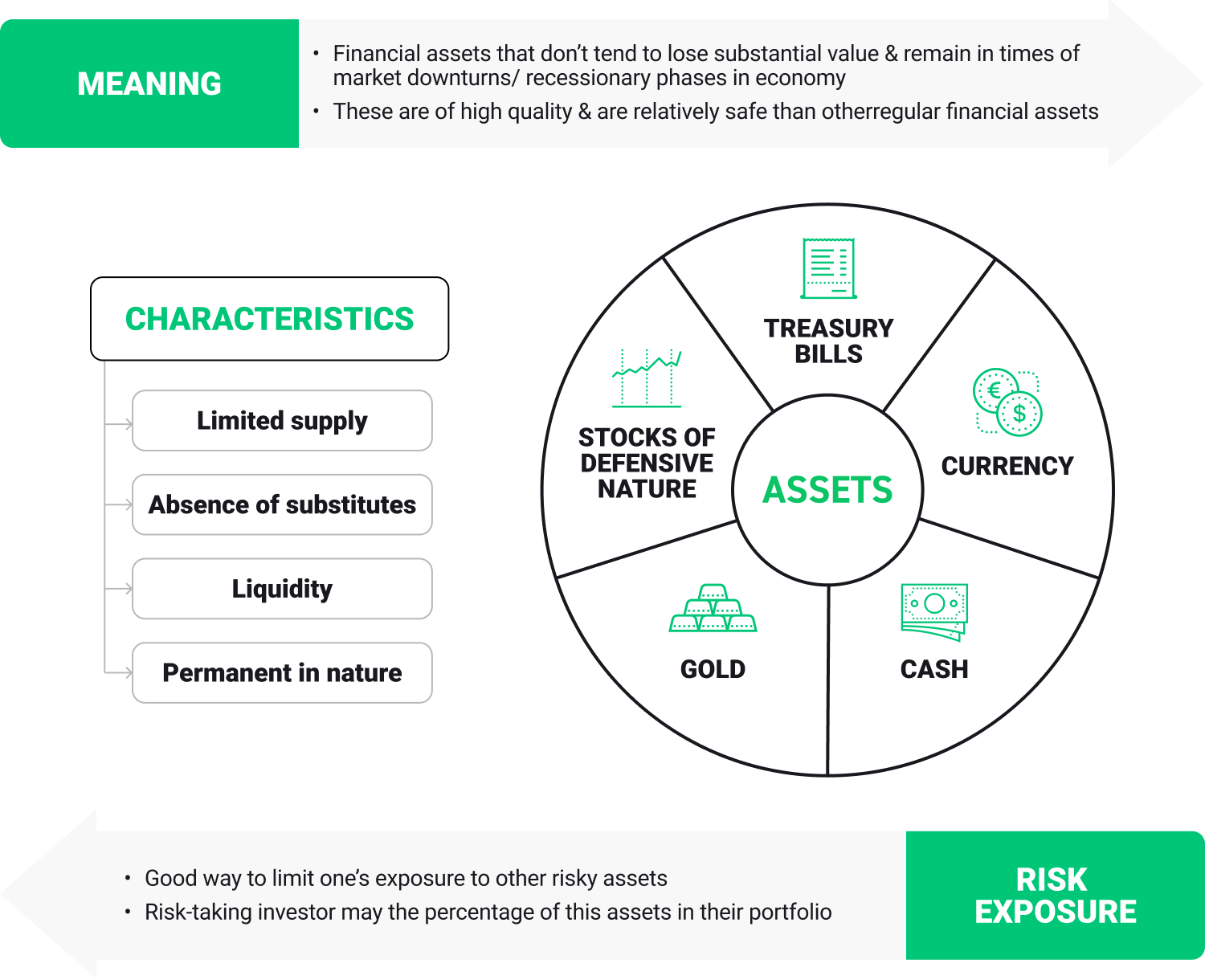

À la recherche d'actifs “refuges”

![Graphique en chandeliers]()

Les actifs qualifiés de valeurs refuges par le marché sont des actifs qui peuvent s'avérer non corrélés ou négativement corrélés avec l'état de l'économie mondiale ou l'augmentation de l'inflation. En clair, cela signifie que les indices boursiers peuvent chuter, l'économie peut être secouée par l'inflation, et ces actifs permettront toujours d'obtenir un taux de rendement ou du moins de réduire l'ampleur des pertes. Cependant, rien n'est acquis sur les marchés et chaque crise est en quelque sorte différente de la précédente. Il existe cependant des actifs qui peuvent s'avérer "plus résistants" aux turbulences du marché et à une inflation élevée. Ces actifs sont considérés comme plus sûrs que la moyenne du marché.

![Infographie sur les valeurs refuges]()

L’avantage concurrentiel

Il semble évident que les actifs de marques largement reconnues comme Coca Cola, Mc Donald's et Pepsico résisteront mieux aux turbulences inflationnistes que les start-ups technologiques ou les entreprises dépendant des recettes publicitaires. Cela est principalement dû à la facilité avec laquelle les coûts sont répercutés sur les consommateurs, même dans un environnement inflationniste. Il est difficile d'imaginer que les revenus de Coca Cola ou de Mc Donald's chutent à un rythme effréné simplement parce que le prix d'un hamburger ou d'une bouteille de soda a augmenté de 20 %, n'est-ce pas ? Warren Buffett a qualifié l'effet de ces types d'entreprises de "fossé large" et a souligné l'avantage que certaines entreprises ont sur leurs concurrents.

Cet avantage se mesure principalement à la forte demande soutenue pour les produits, à l'absence de produits de substitution et à la supériorité de leur notation par rapport à celle de leurs concurrents. Les statistiques montrent que les personnes qui achètent un iPhone sont plus susceptibles de revenir pour acheter de nouveaux appareils de la même marque que pour d'autres fabricants concurrents. Les actions telles qu'Apple présentent également l'avantage supplémentaire d'un "client plus riche" d'un point de vue statistique, dont la capacité de consommation diminue plus lentement et qui est en mesure d'accepter des augmentations de prix des appareils.

Les investisseurs défensifs qui s'attendent à un risque sur le marché peuvent également utiliser des ETF qui offrent une exposition aux prix de l'or, comme l'iShares Physical Gold ETC (IGLN.UK) ou même des fonds indiciels comme l'iShares Core S&P 500 UCITS ETF (CSPX.UK). Investir dans des fonds indiciels offre statistiquement une volatilité et un risque moindres, ainsi qu'une performance "garantie" conforme à la moyenne du marché.

N'oubliez jamais qu'investir en période d'inflation dans des actifs perçus comme des "valeurs refuges" n'est pas une garantie de rendement, et que la situation des investisseurs et les actifs qu'ils préfèrent évoluent au fil du temps.

En période de turbulences sur les marchés, les traders agressifs peuvent se lancer dans des opérations risquées sur l'indice de volatilité VIX (VOLX), connu par les traders sous le nom d"indice de la peur". Les transactions sur l'indice VIX peuvent également servir de couverture contre le risque de marché et un environnement incertain, ce qui est négatif, en particulier pour les actions.

En période d'inflation élevée et de problèmes économiques, l'indice VIX peut augmenter, reflétant la variation en pourcentage de l'indice S&P 500 prévue par les investisseurs. N'oubliez pas, cependant, que la négociation d'instruments à effet de levier implique un risque de perte élevé. Vous pouvez lire ici ce qu'est le VIX ici.

Aperçu des classes d'actifs en période d'inflation

Les actions

Le débat sur la relation entre les marchés d'actions et l'inflation reste ouvert. Les actions sont garanties par des entreprises réelles. Étant donné que l'inflation reflète les prix des biens et des services, elle devrait finir par se répercuter sur les revenus plus élevés des entreprises. De ce point de vue, les actions peuvent être considérées comme une protection contre l'inflation. Toutefois, si l'on examine les tendances historiques, on constate qu'il n'y a certainement pas de corrélation linéaire entre les revenus des entreprises et les cours des actions.

En effet, le ratio prix/chiffre d'affaires peut fluctuer considérablement, et ce pour de nombreuses raisons. Même si des prix plus élevés se traduisent par des revenus plus importants, les coûts des entreprises peuvent augmenter encore plus rapidement. Une période de forte inflation crée beaucoup d'incertitudes et certaines entreprises pourraient ne pas être en mesure de maintenir leurs marges bénéficiaires. Le marché boursier essaie toujours d'actualiser l'avenir et si cela se produit face à des taux d'intérêt plus élevés (typiques d'une inflation plus élevée), la valeur des bénéfices futurs sera plus faible.

Métaux précieux

Les matières premières sont considérées comme un indicateur avancé de l'inflation, car les prix des biens et même des services dépendent fortement du coût des matières premières. On a donc l'impression que les matières premières peuvent constituer une bonne couverture contre l'inflation. Mais qu'en est-il de l'or ?

L'or peut être un parfait diversificateur pour un portefeuille en raison de sa faible corrélation, voire de sa corrélation négative, avec d'autres classes d'actifs. Mais qu'en est-il de l'inflation ? Habituellement, l'or est relativement faible dans un contexte d'inflation élevée aux États-Unis au cours des 40 dernières années. Mais l'or peut aussi être un facteur de diversification par rapport à d'autres facteurs de risque tels que les catastrophes naturelles ou même la guerre. Les facteurs clés pour l'or sont les rendements et les variations du dollar. Un dollar fort est généralement négatif pour les prix de l'or.

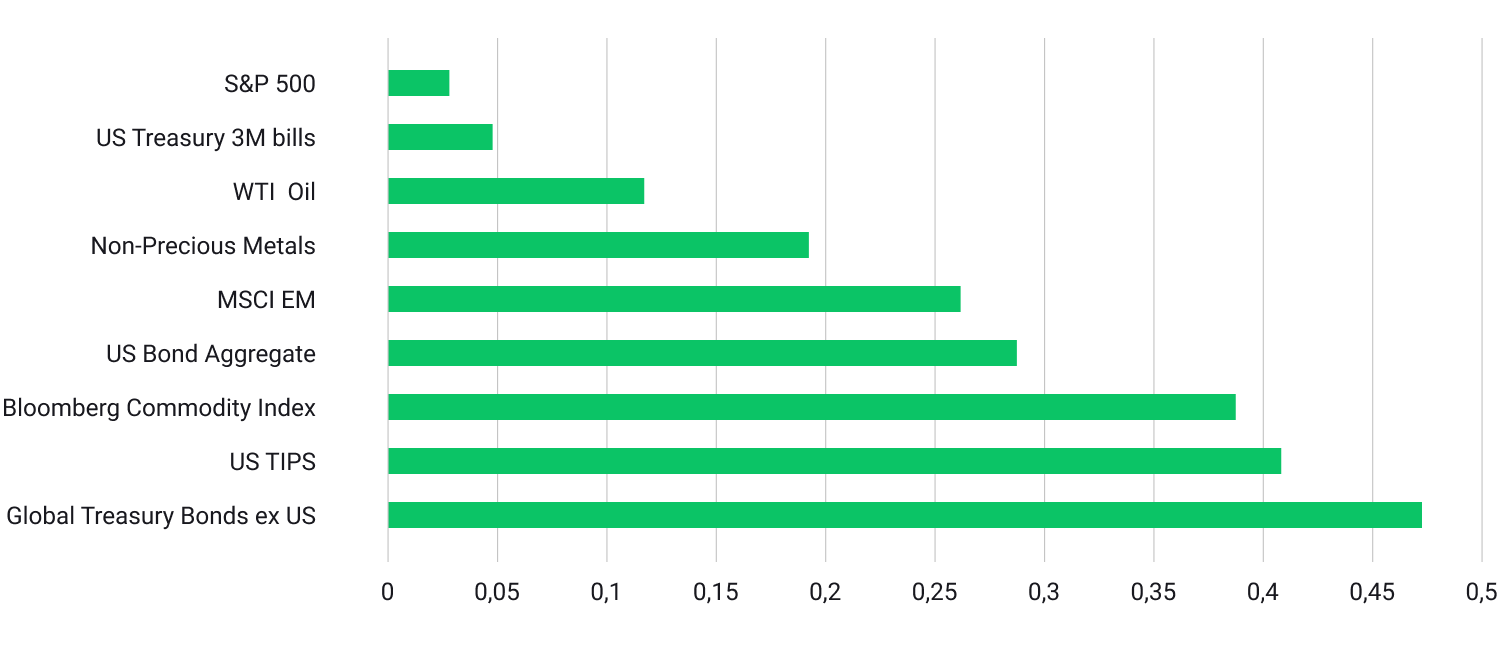

![Corrélation entre les variations mensuelles du prix de l'or et les principales classes d'actifs mondiales]()

Le graphique montre la corrélation entre les variations mensuelles du prix de l'or et les principales catégories d'actifs mondiaux (de janvier 2000 à août 2022). Il montre que l'or peut être un élément de diversification par rapport aux actions, mais qu'il est également corrélé avec les obligations. Source : World Gold Council, XTB Research : Conseil mondial de l'or, XTB Research

Les performances passées ne sont pas nécessairement indicatives des résultats futurs et toute personne agissant sur la base de ces informations le fait à ses propres risques.

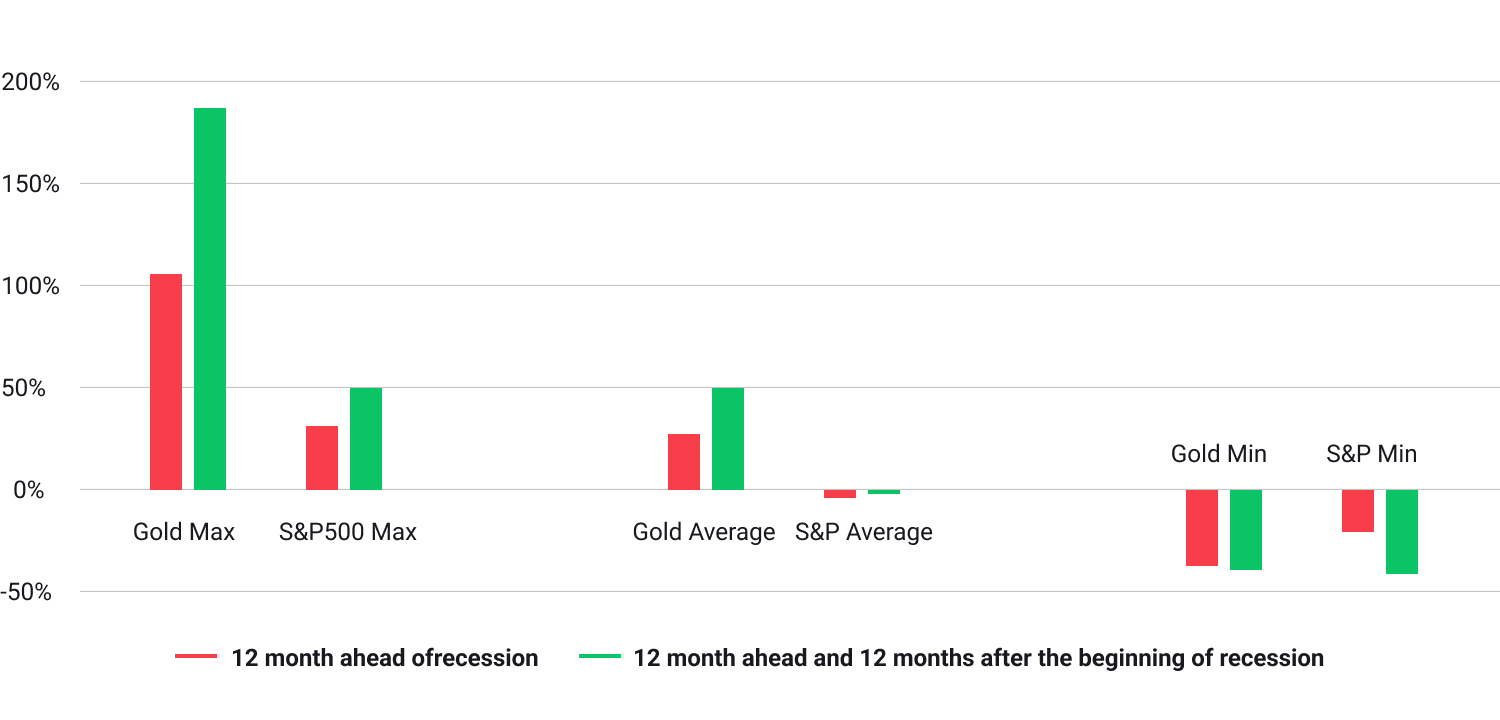

![Comparaison entre l'or et le S&P500]() L'or a surpassé le S&P 500 à 5 reprises au cours des 7 récessions qui se sont produites depuis 1971. En moyenne, l'or a gagné 50 % sur une période de deux ans (un an avant et un an après le début de la récession). Source : Bloomberg, XTB Research

L'or a surpassé le S&P 500 à 5 reprises au cours des 7 récessions qui se sont produites depuis 1971. En moyenne, l'or a gagné 50 % sur une période de deux ans (un an avant et un an après le début de la récession). Source : Bloomberg, XTB Research

Les performances passées ne sont pas nécessairement indicatives des résultats futurs et toute personne agissant sur la base de ces informations le fait à ses propres risques.

Les matières premières

Le monde entier dépend encore de sources d'énergie comme le pétrole, le gaz naturel ou le charbon, et il existe donc une corrélation entre les matières premières énergétiques et l'inflation. Lorsqu'un prix varie modérément, les producteurs ne le modifient pas immédiatement car ils peuvent en tirer profit à l'avenir. Cependant, le problème se pose lorsque le prix est multiplié plusieurs fois et que les coûts des producteurs doivent être répercutés sur les consommateurs.

Comme nous l'avons mentionné précédemment, la situation actuelle semble être similaire à celle des années 1970, lorsque la crise énergétique a entraîné une spirale inflationniste. Comme à l'époque, l'offre de pétrole est aujourd'hui fortement limitée (artificiellement à l'origine, mais aujourd'hui en raison de problèmes dans la chaîne d'approvisionnement et du manque d'investissements adéquats dans les capacités de production). L'offre augmente lentement, mais la demande se rétablit beaucoup plus rapidement, ce qui a entraîné une hausse massive des prix.

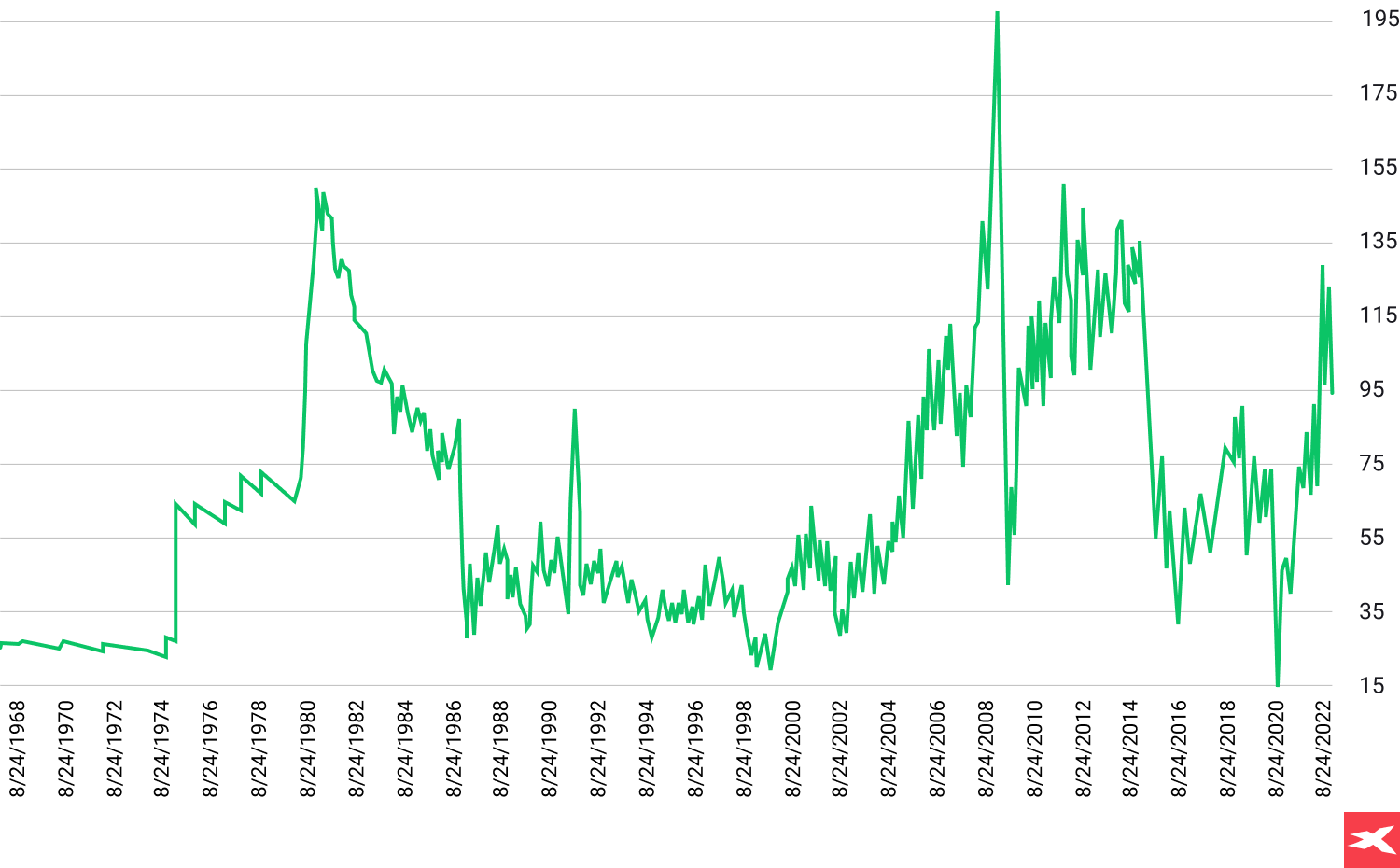

![Prix du pétrole 1966 - 2020]()

Lorsque nous examinons le prix du pétrole ajusté à l'inflation, nous pouvons remarquer que le pic de 2022 n'était même pas proche des sommets historiques. Nous devrions prêter attention à la situation des années 70, lorsque le prix ajusté à l'inflation n'est revenu à des niveaux inférieurs qu'après une longue période de 12 ans. Les fondamentaux du pétrole et les perspectives macroéconomiques pourraient être similaires à ceux de ces années-là, de sorte que nous pourrions nous attendre à ce que les prix du pétrole restent élevés plus longtemps. Source : Macrobond, XTB Research : Macrobond, XTB Research

Les performances passées ne sont pas nécessairement indicatives des résultats futurs et toute personne agissant sur la base de ces informations le fait à ses propres risques.

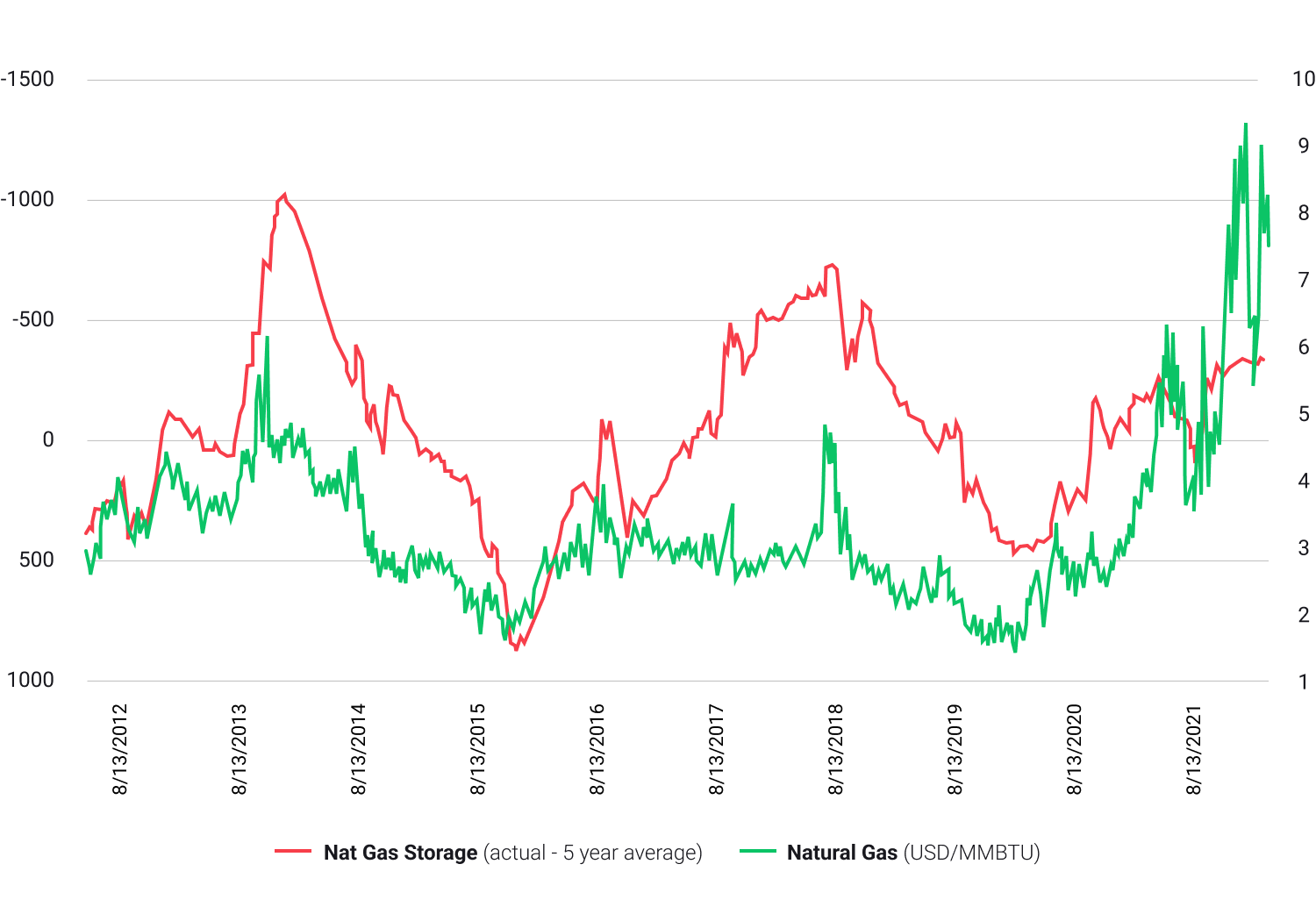

![Graphique des prix du gaz naturel 2012-2021]() Les prix du gaz naturel peuvent dépendre de la demande d'importation et des prévisions météorologiques qui indiquent une consommation accrue de gaz naturel. Source : Bloomberg, XTB Research

Les prix du gaz naturel peuvent dépendre de la demande d'importation et des prévisions météorologiques qui indiquent une consommation accrue de gaz naturel. Source : Bloomberg, XTB Research

Les performances passées ne sont pas nécessairement indicatives des résultats futurs et toute personne agissant sur la base de ces informations le fait à ses propres risques.

Marché du Forex

Le retour récent à une inflation plus élevée et instable dans le monde entier provoque un pic de volatilité des taux de change et une dépréciation des monnaies dans les pays où l'inflation est la plus forte. En période d'incertitude économique, les investisseurs se tournent généralement vers les monnaies refuges, principalement le dollar américain. En période d'inflation record, l'indice du dollar peut même atteindre des sommets inégalés et est généralement plus fort que n'importe quelle autre devise.

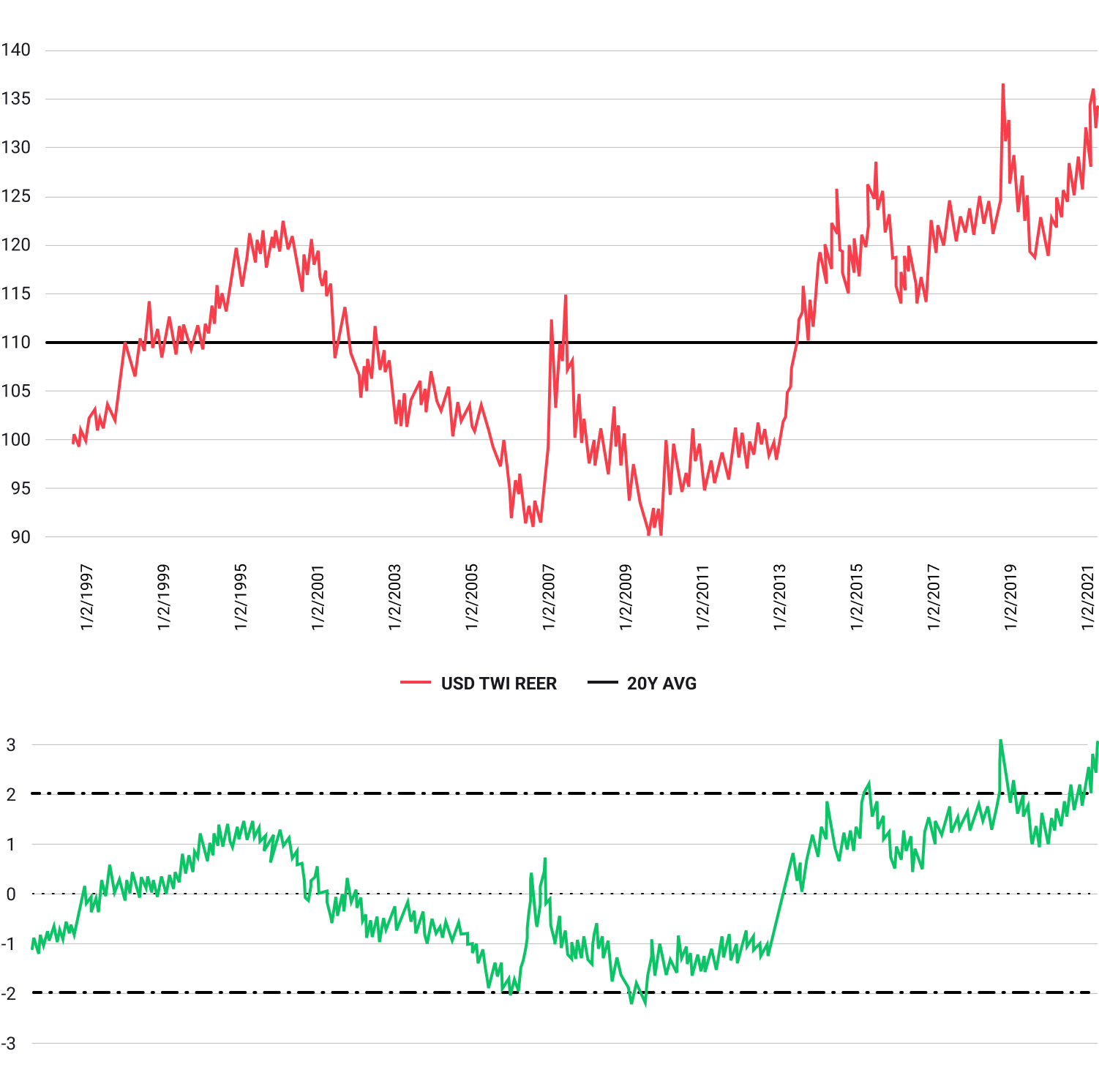

![Graphique du taux de change réel pondéré par le commerce du dollar 1997-2021]() Le taux de change réel pondéré du dollar (TWI REER) en 2022 est proche de son plus haut niveau depuis 20 ans. Pendant la période de forte inflation, le dollar américain s'est renforcé. Source : Macrobond, XTB : Macrobond, XTB

Le taux de change réel pondéré du dollar (TWI REER) en 2022 est proche de son plus haut niveau depuis 20 ans. Pendant la période de forte inflation, le dollar américain s'est renforcé. Source : Macrobond, XTB : Macrobond, XTB

Les performances passées ne sont pas nécessairement indicatives des résultats futurs et toute personne agissant sur la base de ces informations le fait à ses propres risques.

Les prix élevés de l'énergie en Europe ont pesé sur les échanges commerciaux dans la zone euro, ce qui a entraîné une nouvelle dépréciation de la monnaie commune. Lorsque l'inflation est élevée et que l'économie ralentit, la monnaie est généralement plus faible que le dollar américain.

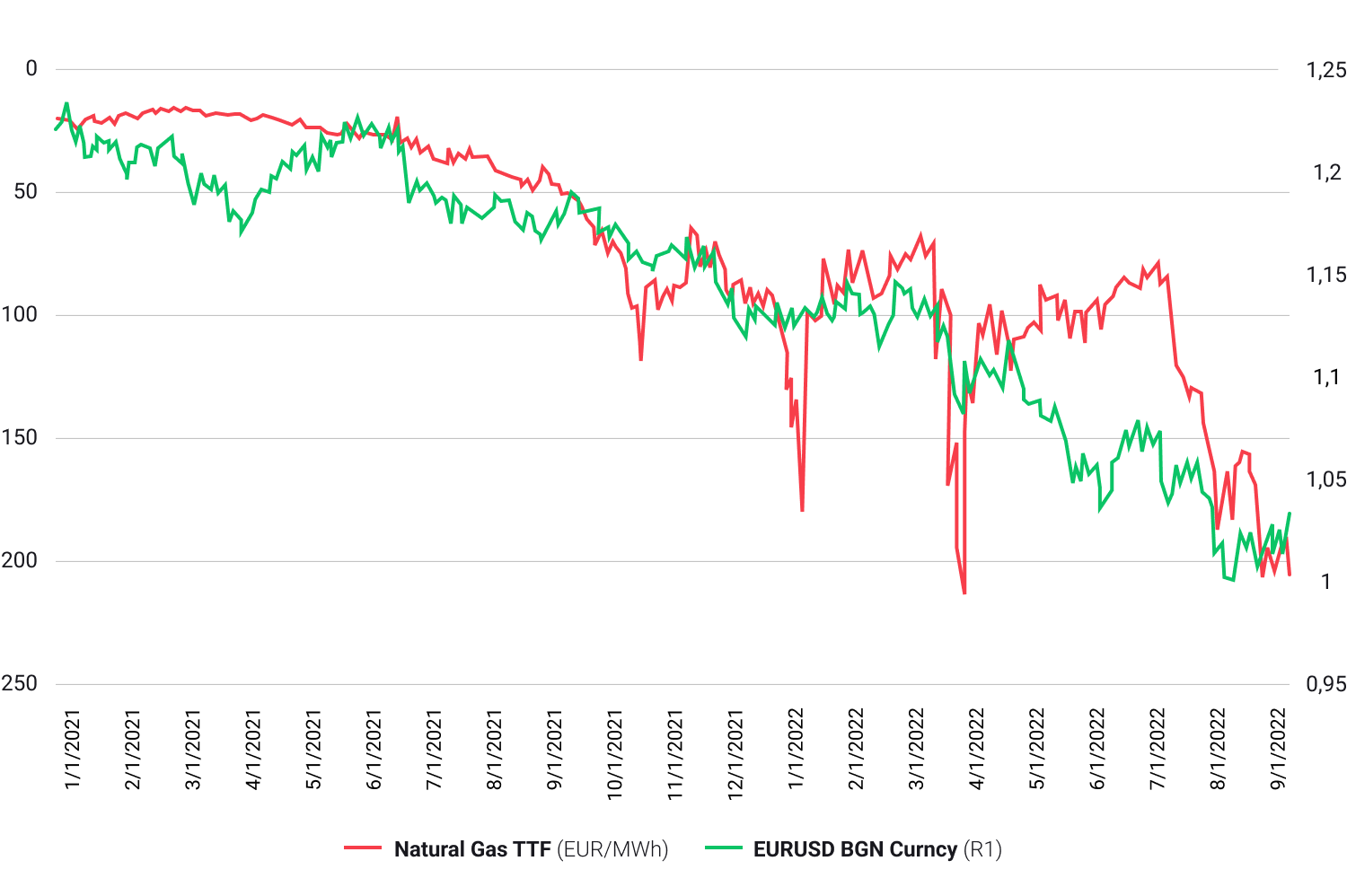

![Gaz naturel TTF vs EURUSD devise BGN 2021 - 2022 graphique]()

La hausse des prix de l'énergie en Europe a exercé une forte pression négative sur l'euro. Source : Bloomberg, XTB Research : Bloomberg, XTB Research

Les performances passées ne sont pas nécessairement indicatives des résultats futurs et toute personne agissant sur la base de ces informations le fait à ses propres risques.

Cryptomonnaies

Les crypto-monnaies sont encore une classe d'actifs nouvelle. L'histoire du bitcoin remonte à près de 10 ans et la plupart des petites crypto-monnaies ont été créées après 2017, de sorte que le marché est encore naissant. Il est donc difficile de s'appuyer uniquement sur des données historiquement médiocres lorsqu'on examine les cotations d'actifs numériques.

Les investisseurs achètent parfois des crypto-monnaies pour diversifier leur portefeuille, mais surtout pour s'exposer à des actifs à haut risque. Les réactions des crypto-monnaies à la hausse de l'inflation commencent à ressembler à celles du marché boursier, qui, sur la base de données historiques, sont un peu plus faciles à guider. La hausse de l'inflation en général n'est pas bonne pour les actifs à risque comme les crypto-monnaies.

Même si la tendance à l'adoption des crypto-monnaies se poursuit - et certains signes indiquent que c'est le cas - les réactions des prix des cryptos à l'inflation pourraient ressembler à celles de l'US100, mais à une échelle plus élevée.

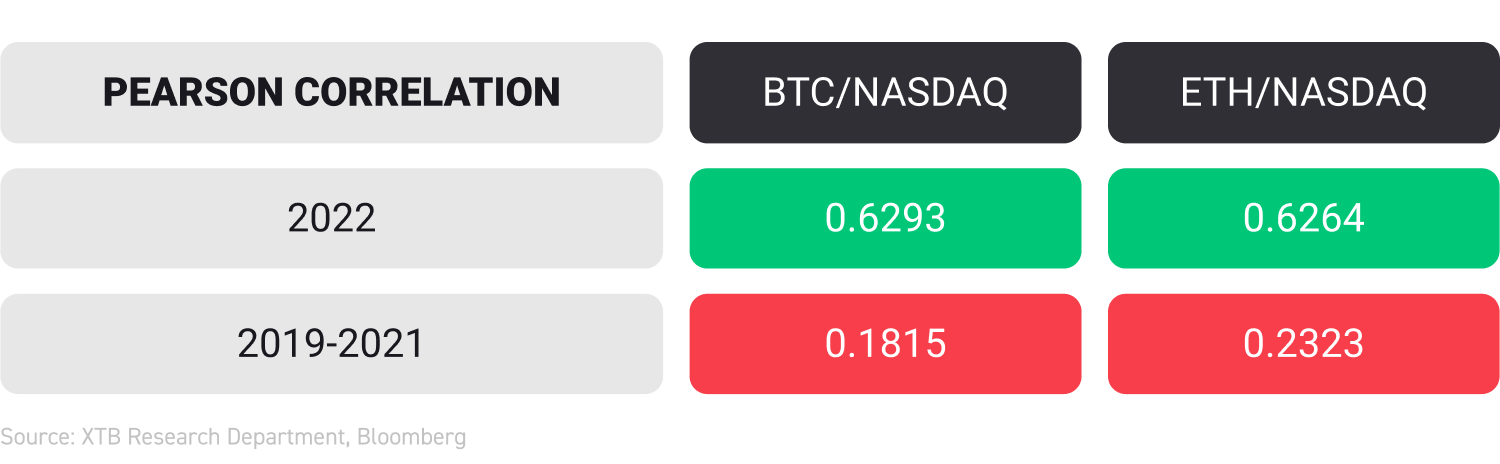

![Corrélation de BTC et ETH avec l'indice Nasdaq comparaison entre 2019-2021 et 2022]() La corrélation des deux plus grandes crypto-monnaies en termes de capitalisation avec l'indice Nasdaq est particulièrement visible en 2022. La corrélation de Pearson pour la moitié de l'année 2022 a plus que triplé par rapport à la période 2019 - 2021. Aujourd'hui, elle reste très élevée. Source : XTB Research XTB Research Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses propres risques.

La corrélation des deux plus grandes crypto-monnaies en termes de capitalisation avec l'indice Nasdaq est particulièrement visible en 2022. La corrélation de Pearson pour la moitié de l'année 2022 a plus que triplé par rapport à la période 2019 - 2021. Aujourd'hui, elle reste très élevée. Source : XTB Research XTB Research Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses propres risques.

XTB ne fournit que des dérivés crypto à effet de levier, qui sont des actifs à haut risque et donnent aux traders l'option risquée de la vente à découvert (parier sur la baisse des prix). Pour en savoir plus, cliquez ici.

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."

L'or a surpassé le S&P 500 à 5 reprises au cours des 7 récessions qui se sont produites depuis 1971. En moyenne, l'or a gagné 50 % sur une période de deux ans (un an avant et un an après le début de la récession). Source : Bloomberg, XTB Research

L'or a surpassé le S&P 500 à 5 reprises au cours des 7 récessions qui se sont produites depuis 1971. En moyenne, l'or a gagné 50 % sur une période de deux ans (un an avant et un an après le début de la récession). Source : Bloomberg, XTB Research

Les prix du gaz naturel peuvent dépendre de la demande d'importation et des prévisions météorologiques qui indiquent une consommation accrue de gaz naturel. Source : Bloomberg, XTB Research

Les prix du gaz naturel peuvent dépendre de la demande d'importation et des prévisions météorologiques qui indiquent une consommation accrue de gaz naturel. Source : Bloomberg, XTB Research Le taux de change réel pondéré du dollar (TWI REER) en 2022 est proche de son plus haut niveau depuis 20 ans. Pendant la période de forte inflation, le dollar américain s'est renforcé. Source : Macrobond, XTB : Macrobond, XTB

Le taux de change réel pondéré du dollar (TWI REER) en 2022 est proche de son plus haut niveau depuis 20 ans. Pendant la période de forte inflation, le dollar américain s'est renforcé. Source : Macrobond, XTB : Macrobond, XTB

La corrélation des deux plus grandes crypto-monnaies en termes de capitalisation avec l'indice Nasdaq est particulièrement visible en 2022. La corrélation de Pearson pour la moitié de l'année 2022 a plus que triplé par rapport à la période 2019 - 2021. Aujourd'hui, elle reste très élevée. Source : XTB Research XTB Research Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses propres risques.

La corrélation des deux plus grandes crypto-monnaies en termes de capitalisation avec l'indice Nasdaq est particulièrement visible en 2022. La corrélation de Pearson pour la moitié de l'année 2022 a plus que triplé par rapport à la période 2019 - 2021. Aujourd'hui, elle reste très élevée. Source : XTB Research XTB Research Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses propres risques.